ITCMD Progressivo, Valor de Mercado e a LC 227/2026: o que Mudou para o Patrimônio Pessoal do Médico

tributário · holding

Décadas de trabalho acumuladas em imóveis, investimentos e participações societárias. Em 2026, as regras sobre a transmissão desse patrimônio ficaram significativamente mais onerosas.

A casa que você construiu e a taxa que dobrou

Imagine ter construído uma casa tijolo por tijolo ao longo de décadas. E descobrir, na hora de passá-la para os filhos, que a taxa de transferência mais que dobrou — e que agora ela é calculada sobre o valor atual de mercado, não sobre o que você pagou quando comprou.

É precisamente isso que aconteceu com o imposto de herança em 2026, por força da Lei Complementar 227.

Para médicos que acumularam patrimônio relevante ao longo da carreira — imóveis, carteira de investimentos, participações em clínicas e empresas — essa mudança legislativa tem impacto financeiro direto e urgente.

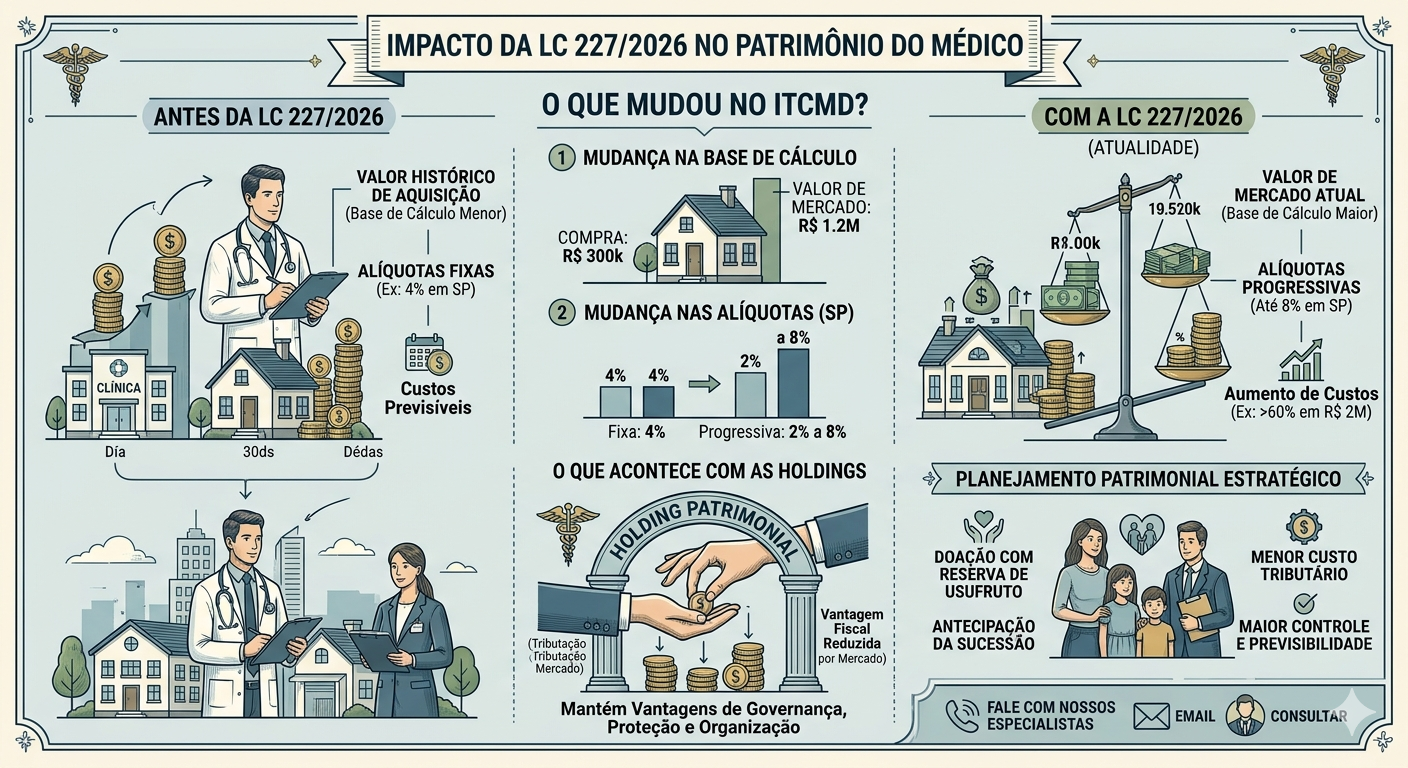

O que a LC 227/2026 mudou

O ITCMD é o imposto estadual sobre herança e doação. Até 2025, vários estados praticavam alíquotas fixas. São Paulo, por exemplo, cobrava 4% sobre qualquer valor transmitido — o que tornava o planejamento relativamente previsível.

A LC 227/2026 tornou obrigatória a progressividade em todo o Brasil. Em São Paulo, a tabela migrou para faixas de 2% a 8%, com a alíquota máxima incidindo sobre patrimônios acima de R$ 1,5 milhão. O que antes custava R$ 80 mil em ITCMD sobre um patrimônio de R$ 2 milhões pode custar agora R$ 130 mil ou mais — um aumento superior a 60%.

A segunda mudança é estrutural: o ITCMD passa a ser calculado sobre o valor de mercado dos bens, não mais sobre o valor histórico declarado no imposto de renda. Um imóvel adquirido por R$ 300 mil e avaliado hoje em R$ 1,2 milhão tem base de cálculo de R$ 1,2 milhão. Essa diferença, multiplicada por uma alíquota de 8%, representa R$ 72 mil adicionais de imposto em relação ao modelo anterior.

O que acontece com as holdings constituídas antes da LC 227/2026

Muitos médicos constituíram holdings patrimoniais nos últimos anos com uma estratégia específica: integralizar imóveis pelo valor histórico e transmitir as cotas com base de cálculo reduzida. A LC 227/2026 encerrou essa vantagem — o ITCMD agora incide sobre o valor de mercado independentemente da estrutura utilizada.

Isso não significa que a holding deixou de fazer sentido. Para organização patrimonial, proteção contra disputas entre herdeiros, governança familiar e separação entre patrimônio pessoal e profissional, a estrutura continua sendo relevante. Mas a estratégia de transmissão precisa ser completamente recalibrada à luz das novas regras.

A lógica do timing no planejamento patrimonial

As alíquotas do ITCMD tendem a subir — a trajetória da legislação nos últimos cinco anos é consistente nessa direção. Quem estrutura o planejamento patrimonial hoje opera com mais opções, menor custo tributário e maior controle do que quem posterga.

A doação em vida com reserva de usufruto continua sendo um dos instrumentos mais eficientes: o médico transfere a propriedade dos bens aos herdeiros, mantém controle total e continua recebendo os rendimentos. A transmissão é feita de forma planejada, com o custo tributário controlado e sem o desgaste e a imprevisibilidade do inventário.

Fale com nossos especialistas

O patrimônio que você construiu ao longo de décadas merece um planejamento à altura. Nossa equipe analisa a composição patrimonial do médico, o impacto específico da LC 227/2026 sobre sua situação e as estruturas disponíveis para uma transmissão planejada, controlada e tributariamente eficiente.

Entre em contato. Temos estrutura e expertise para fazer essa análise com precisão.